博亚(中国) 绿色金融从扩界限到重实效

登录新浪财经APP 搜索【信披】稽察更多考评等第

起原:经济日报

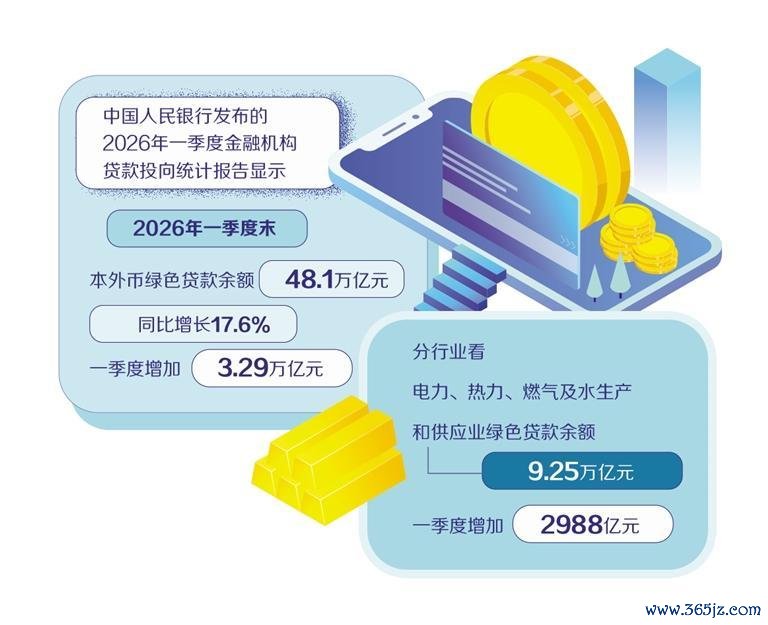

中国东说念主民银行日前发布的《中国货币战略推行讲演(2026年第一季度)》流露,3月末,绿色贷款同比增长17.6%。绿色金融是推动经济低碳转型高质料发展的底色。面前,绿色金融支捏低碳转型遗弃怎么?还存在哪些薄弱要领?记者就谈论问题采访了业内内行。

优化机制补短板

中央金融职责会议明确将绿色金融当作金融“五篇大著述”之一。为加大对绿色、低碳、轮回经济的支捏,国度金融监督经管总局、中国东说念主民银行2025年事首连合髻布《银行业保障业绿色金融高质料发展实施有谈论》,明确将“长远绿色金融机制树立”当作重心任务,意味着绿色金融竞争的中枢不仅仅产物竞争,还包含轨制才气和专科才气竞争。此外,《绿色金融支捏技俩目次(2025年版)》长入适用于各种绿色金融产物,有助于作念好绿色贷款、绿色债券等产物模范承接。

跟着我国绿色金融的激发拘谨机制捏续完善,我国绿色信贷正呈现界限化、高速化发展态势。2026年一季度末,本外币绿色贷款余额达48.1万亿元,同比增长17.6%。

兴业碳金融谈论院常务副院长钱立华示意,在拘谨机制方面,我国主要构建了绿色金融联系统计轨制和金融机构绿色金融联系评价轨制,主要面向银行金融机构,以带动我国绿色信贷捏续界限化发展。激发机制方面,东说念主民银行支捏绿色金融发展的货币战略不息出台,包括将绿色贷款、绿色债券纳入东说念主民银行及格典质品范围,推出碳减排支捏器用等,也促进了绿色金融市集界限增长。

2026世界杯中国压球官网我国绿色金融快速发展的同期,施行中濒临的一些挑战仍拦阻冷落。中央财经大学双碳与金融谈论中心业务推行隆重东说念主吴倩茜示意,面前制约绿色信贷投放的短板主要辘集在3个方面:一是模范与数据尚未扫数买通,金融机构容易出现“能认定、难核验”“能投放、难评价”的问题;二是技俩组织和场景飘动才气不及,战略条目难以飘动为可审查、可授信、可捏续的金融业务;三是激发拘谨协同性仍需擢升,绿色技俩正外部性凸起,前期参预大、回收周期长,仅靠买卖信贷难以扫数遮盖风险收益缺口。

推动绿色资金界限上风飘动为企业转型实效和环境擢升绩效,金融机构更需“投得准、管得住、有用益”。中国东说念主民大学重阳金融谈论院副谈论员刘锦涛示意,我国绿色金融发展已从界限彭胀过渡到质料擢升,绿色金融的要津是通过轨制机制把金融资源捏续、精确、安全地引向绿色低碳转型的重心界限。比如,通过完善绿色金融考察评价,把绿色金融的“量”与“质”勾通起来,不单看贷款余额,还要看减排绩效、资金投向、风险发达和可捏续性。推动政府、金融机构、企业、第三方认证机构之间的合营,实在把绿色金融从单一融资器用升级为绿色转型的轨制基础设施。

窜改产物与劳动

“十五五”蓄意选录建议“丰富绿色金融产物和劳动”,并进一步强调“有序推动碳金融产物和养殖器用窜改,健全金融机构绿色金融考察评价体系,饱读吹擢升绿色低碳界限投资比例”。

刘锦涛示意,这标明绿色金融已进入从单一信贷支捏向概括金融劳动调节的新阶段。当年绿色金融主要依靠绿色贷款、绿色债券等传统器用,经管了好多清洁动力、绿色交通、节能环保技俩的融资问题。面向“十五五”期间,绿色转型的融资需求更复杂,既包括新动力、储能、电网等增量产业新增投资,也包括生态拓荒、生物各种性保护、绿色消耗、郁勃得当等界限。

当今,我国绿色金融市集以波折融资为主,绿色信贷余额占我国绿色金融界限的比例较大,还需拓宽各种主体融资渠说念。此外,博亚体育部分金融机构的产物同质化较为多数,好多机构仍以绿色贷款为主,碳市集、绿证等环境权力的金融属性和发展后劲还莫得充分开释。

刘锦涛示意,加速金融产物窜改才能更好适配低碳转型需求。窜改转型产物,鼎力发展可捏续发展挂钩贷款、转型债券、碳减排绩效挂钩融资等,将融资资本与企业减排观念、能耗强度、碳强度下跌相流通,支捏传统产业边分娩、边矫正、边降碳。

都门师范大学信用立法谈论中心谈论员薛方示意,企业碳排放、生态拓荒等绿色维度数据尚未系统性镶嵌传统征信系统,生态信用短板亟待补皆。依托生态信用这一量化评判标尺,把企业降碳、减污、扩绿等生态践约发达飘动为可量化、可记忆的生态信用信息,大概为碳金融、转型金融等产物窜改提供坚实的撑捏。

天眼查流露,我国企业绿色融资需求增长权贵,在储能、租出及小微企业绿色转型等界限,仅靠政府资金和银行信贷是远远不够的,亟需径直融资市集的深度参与。

钱立华觉得,我国需加速推动证券、资管、基金等行业的绿色金融发展,为处于不同发展阶段的绿色低碳企业、技俩以及要紧要津工夫提供股权投资支捏,与以银举止主导的波折融资一说念,共同形成我国支捏绿色低碳转型的好意思满金融生态。推动市集中除银行业金融机构除外的相信、基金、证券等金融机构发展绿色金融,提供丰富的绿色相信、绿色基金、绿色股权投资等,以多元化的金融产物与器用,愉快“双碳”界限多元化的金融需求。

辞谢“漂绿”“洗绿”

《银行业保障业绿色金融高质料发展实施有谈论》将“增强金融风险防控才气”列为重心任务。刘锦涛示意,绿色金融不是无风险的,绿色低碳转型经由自己就濒临新的风险情势:一类是物理风险,比如顶点天气、洪涝、高温、台风等对企业钞票、供应链和保障赔付变成冲击;另一类是转型风险,比如碳价变化、环保模范提高、产业战略调整、工夫道路替代,可能导致部分高碳钞票盈利下跌致使变成“搁浅钞票”;还有一类是声誉和合规风险,若是金融机构支捏的技俩存在“漂绿”“洗绿”问题,不仅会影响钞票质料,也会损伤机构公信力。

内行觉得,在绿色金融业务遮盖界限束缚拓展的配景下,金融机构要可爱金融风险,逐步将潜在的隐患纳入风险经管视线,在此基础上完善环境、社会和公司治理风险经管体系。

跟着绿色金融劳动低碳转型的深度束缚擢升,监管部门也对金融机构风险识别、计量和经管才气建议了更高条目。吴倩茜示意,增强金融机构风险防控才气的中枢条目是把绿色金融风险防控镶嵌客户准入、授信“三查”、产物订价和压力测试等要津要领。

吴倩茜示意,接下来,增强风险防控才气,要擢升风险识别的前瞻性。对高碳行业客户,应重心审查其转型旅途、工夫矫正谈论、资金用途、阶段性减排观念和信息清晰质料,防护过期产能彭胀被包装为转型技俩。

刘锦涛建议,金融机构应开展郁勃风险压力测试和钞票组合碳核算,逐步把郁勃风险纳入全面风险经管体系。监管部门要加强信息清晰、第三方认证、绿色金融统计和市集次第抠门,从而推动绿色金融既支捏绿色转型,又幸免在快速彭胀中积存新的金融风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺 博亚(中国)

备案号:

备案号: